Piața cerealelor – retrospectiva săptămânii 17-24 iunie: prețuri, tendințe, producții estimate

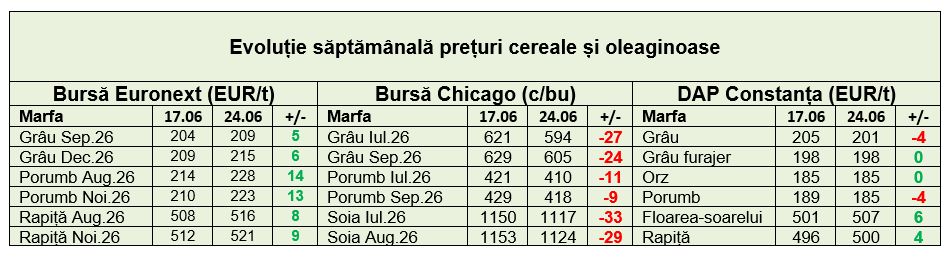

Piețele globale de cereale rămân sub presiune, cu prețuri joase susținute de oferta abundentă din SUA, Ucraina și Rusia, deși riscurile climatice asociate El Niño și canicula europeană introduc incertitudine pe termen mediu. La Chicago, grâul încearcă o revenire timidă, peste 6 USD/bushel, în timp ce porumbul european a urcat cu 8% într-o săptămână – o divergență care arată că piețele regionale nu mai merg în același ritm. România are o poziție solidă: lider european la exporturile de grâu și porumb în 2025/26, cu perspective bune pentru rapiță și floarea-soarelui în sezonul următor.

În acest articol:

Pentru moment, oferta globală abundentă și perspectivele bune de producție din Rusia, Ucraina și alte state exportatoare mențin presiunea asupra prețurilor grâului și porumbului însă, dacă seceta și temperaturile extreme asociate fenomenului El Niño se vor confirma, balanța globală dintre cerere și ofertă s-ar putea modifica semnificativ, creând premisele unei reveniri a pieței.

Reducere a producției de grâu în Rusia, primul semn că presiunea pe prețuri ar putea slăbi

La Bursa din Paris grâul MATIF are o apreciere săptămânală de 2,5% în timp ce piața încearcă să găsească un echilibru între perspectivele mixte de producție din emisfera nordică. Grâul CBOT însă a înregistrat pierderi iar în perioada următoare atenția se va concentra asupra ritmului recoltării americane, evoluției vremii în principalele regiuni producătoare și raportului USDA privind suprafețele cultivate și stocurile din SUA, programat pentru 30 iunie.

SovEcon și-a redus estimarea pentru producția de grâu a Rusiei în 2026 la 88,9 milioane tone, față de prognoza anterioară de 90,3 milioane tone, pe fondul unei diminuări a suprafețelor cultivate. Suprafața totală cu grâu este estimată acum la 25,8 milioane hectare, reprezentând cel mai redus nivel din 2014. Reducerea provine în principal din scăderea suprafețelor cu grâu de primăvară, la 9,9 milioane hectare, în timp ce grâul de toamnă rămâne la 15,9 milioane hectare. Cu toate acestea, SovEcon estimează o creștere puternică a producției în sudul Rusiei, principala regiune exportatoare, la 37,4 milioane tone, comparativ cu 31,9 milioane tone anul trecut, ceea ce ar putea spori disponibilitatea pentru export la începutul sezonului și menține presiunea asupra pieței mondiale.

Canicula din Europa rescrie temporar regulile pieței de porumb

La nivel global, piața porumbului rămâne relativ stabilă, dar cu presiuni divergente între regiuni, în condițiile în care oferta globală continuă să crească. La Chicago, contractele din iulie se tranzacționează în jur peste 160 USD/t, cu reduceri ușoare în ultima săptămână, dar în scădere cu aprox. 10% față de luna precedentă. Starea noilor culturi din SUA confirmă un tablou fundamental stabil, cu 68% din suprafețe evaluate în stare bună, în timp ce în Brazilia oferta este în creștere, cu a doua cultură (safrinha) deja recoltată în proporție de 16%.

În Europa, porumbul Euronext are o evoluție mult mai fermă, cu contractele din noiembrie urcând cu aproape 7% într-o săptămână, acum la 223 EUR/t, pe fondul temerilor legate de valul de căldură din Franța. Totuși, condițiile culturilor rămân relativ solide, cu 84% din porumbul francez în stare bună sau excelentă, doar ușor sub nivelul de săptămâna trecută (86%). În porturile ucrainene, prețurile de achiziție pentru export au coborât însă la 215–216 USD/t DAP POC, în scădere cu 1–2 USD/t față de săptămâna precedentă.

Pe de altă parte, și piața orzului furajer din Ucraina continuă să fie sub presiune. Activitatea de tranzacționare și interesul cumpărătorilor pentru marfa veche rămân reduse, majoritatea participanților la piață preferând să aștepte disponibilitatea noii recolte. În porturile de la Marea Neagră, prețurile de achiziție pentru orzul furajer s-au menținut în intervalul de 195–208 USD/t CPT port, nivelurile inferioare ale intervalului reflectând presiunea sezonieră exercitată de noua recoltă și de perspectivele unei oferte mai mari în perioada următoare.

România are potențial la floarea-soarelui, natura are ultimul cuvânt

România intră în sezonul 2026/27cu perspective favorabile de producție și export la rapiță și floarea soarelui, susținute de interesul fermierilor pentru aceste culturi și de cererea solidă din piață. Recolta de rapiță poate depăși 3 milioane tone (USDA), cu un randament mediu de peste 3 t/ha (CE) în timp ce producția de floarea-sporelui este estimată la aproximativ 2,08 milioane tone, iar potențialul de export la 1,45 milioane tone. În prezent, rezervele de umiditate din sol sunt satisfăcătoare în majoritatea regiunilor, însă evoluția culturilor va depinde în mare măsură de condițiile meteo din lunile iulie și august.

Soia CME a pierdut teren, deși deschiderea și normalizarea fluxurilor prin Strâmtoarea Ormuz are o importanță majoră pentru piața oleaginoaselor, deoarece reduce riscurile logistice și costurile de transport energetic, susține cererea din Orientul Mijlociu și poate crea noi canale de achiziții, inclusiv pentru soia americană, în cazul utilizării eventualelor fonduri iraniene deblocate pentru importuri agricole. În ansamblu, ameliorarea tensiunilor din regiune acționează ca un factor de susținere indirectă pentru complexul cerealier și oleaginos global.

Totuși, suprafața ce va fi cultivată cu soia în Brazilia pentru 2026/27 este estimată să atingă un record de 49,006 milioane de hectare, o creștere de 0,9% față de ciclul precedent (AgRural). Previziunea reprezintă a 20-a creștere anuală consecutivă a suprafeței cultivate cu soia în Brazilia, dar și cel mai mic avans anual din ultimele două decenii, limitat de îngrijorările legate de profitabilitatea producătorilor și de precauția legată de El Niño. Recolta globală de soia din sezonul următor este estimată să ajungă la 441,2 milioane tone (Oil World), cu 12 milioane tone mai mult decât recordul de 429,2 milioane tone din sezonul 2025/26.